Newsletter 1. Juli 2016

Was nach dem Wohnungskauf auf neue Eigentümer zukommt |

| Viele Mieter träumen von einer Eigentumswohnung, in der sie tun und lassen können, was sie wollen. Doch mit dem Wohnungskauf werden sie Teil einer Eigentümergemeinschaft – mit Rechten und vielen Pflichten. In den eigenen vier Wänden schalten und walten, wie man will – das wünschen sich viele Mieter und träumen von der Eigentumswohnung. Andere wollen sie als lukrative Geldanlage oder für die Altersvorsorge nutzen. Doch was viele nicht bedenken: Wer eine Wohnung erwirbt, dessen Verantwortung endet nicht an der Türschwelle.

Der Käufer wird Teil einer Gemeinschaft von Wohnungseigentümern, und damit kommen viele Pflichten auf ihn zu. Welche Regeln für Eigentümer gelten, legen zwei Dokumente fest: Die Teilungserklärung und die Gemeinschaftsordnung. In der Teilungserklärung steht, wem was in der Wohnanlage gehört. Die Gemeinschaftsordnung regelt, um welche Formen von Eigentum es sich bei einzelnen Gebäudeteilen handelt, wer sie nutzen darf und welche Zahlungen die Eigentümer dafür leisten müssen. So ist der Eigentümer verpflichtet, das Sondereigentum, also seine Wohnung plus Balkon und Terrasse, auf eigene Kosten instand zu halten. Für Kosten am Gemeinschaftseigentum kommen alle Eigentümer zusammen auf. Dazu zählen das Dach, die Fenster, die Wohnungstüren, das Treppenhaus, tragende Gebäudeteile, das Grundstück inklusive Grünflächen sowie Heizung und Versorgungsleitungen. Um laufenden Kosten für Gartenpflege, Abwasser oder Verwalter zu finanzieren und Rücklagen für die Instandhaltung zu bilden, müssen Eigentümer ein Hausgeld zahlen. Seine Höhe richtet sich danach, wie alt, groß und reparaturanfällig die Immobilie ist. Mit Hilfe eines Gutachters, der die Anlage unter die Lupe nimmt, lässt sich ein Instandhaltungs- und Kostenplan ermitteln. Aus ihm wird die Rücklage abgeleitet und auf die Parteien anhand des im Grundbuch eingetragenen Miteigentumsanteils umgelegt. Instandhaltung, Modernisierung oder bauliche Maßnahme – das ist hier die Frage Über die Verwendung der Instandhaltungsrücklage entscheidet die Eigentümergemeinschaft in ihrer jährlichen Versammlung, zu welcher der Verwalter mindestens zwei Wochen vor dem Termin einladen muss. Jeder Eigentümer hat eine Stimme, auch wenn er mehrere Wohnungen besitzt. Um eine Instandhaltung wie das Streichen des Treppenhauses zu beschließen, die nur den Status quo wiederherstellt, genügt eine einfache Mehrheit. Das gilt auch, wenn die Eigentümer die Betriebskosten anders verteilen wollen – etwa anhand des individuellen Verbrauchs statt an der Wohnungsgröße. Als Modernisierung gilt eine Maßnahme, wenn sie den Gebrauchswert der Wohnanlage nachhaltig erhöht, indem etwa die Fassade gedämmt, ein Balkon angebaut oder eine energiesparende Heizungsanlage installiert wird. Hier müssen den Beschlüssen drei Viertel aller stimmberechtigten Eigentümer zustimmen, die mindestens die Hälfte aller Anteile an der Wohnanlage besitzen. Fällt das Gesamtvotum für die Modernisierung aus, muss sich auch derjenige an den Kosten beteiligen, der dagegen gestimmt hat. Profitieren manche viel und andere wenig, lassen sich Kompromisse schließen: Sollen etwa die Fenster in einer Wohnanlage erneuert werden, kann die Eigentümergemeinschaft die Kosten nach Anzahl der Fenster pro Wohneinheit verteilen anstatt nach den Eigentumsanteilen. Geht der Bau so weit, dass er den Charakter der Wohnanlage verändert, durch Luxussanierung oder eine Photovoltaikanlage, handelt es sich um eine bauliche Veränderung. Und der müssen alle betroffenen Eigentümer zustimmen. Stellt sich ein Betroffener quer, kann er die Maßnahme verhindern. Insgesamt genügt aber eine einfache Mehrheit der Eigentümergemeinschaft. Vor dem Wohnungskauf über Eigentümergemeinschaft informieren Doch was passiert, wenn für eine beschlossene Modernisierung nicht genug Geld im Topf ist? Dann muss jeder Eigentümer eine Sonderumlage leisten. Die kann jede Partei bei großen Arbeiten schnell Tausende Euro kosten. Kann oder will ein Eigentümer nicht zahlen, kann er innerhalb von vier Wochen gegen einen Beschluss vor Gericht ziehen. Verliert er, so muss er die Kosten des Verfahrens tragen. Ansonsten bleibt ihm nur übrig, die Wohnung zu verkaufen. Wer durch seine Gegenstimme oder Enthaltung eine dringende Sanierung verzögert, kann laut BGH-Urteil für den entstandenen Schaden haftbar gemacht werden. (Az. V ZR 9/14.) Wer plant, eine Wohnung zu kaufen, sollte sich vorher über die Eigentümergemeinschaft informieren. Es ist ratsam, mit einem Gutachter die Höhe der Instandhaltungsrücklage zu prüfen und sie in der Finanzierung der Immobilie zu berücksichtigen. Mit einer Vollmacht des Verkäufers lässt sich beim Verwalter ein Blick in ihre Unterlagen werfen. Aus den Beschlüssen der Eigentümerversammlungen geht hervor, welche Regeln auf den Käufer zukommen, was zu welchen Kosten saniert wurde, worüber die Mitglieder gestritten haben und ob es schon Gerichtsverfahren gab. |

Lohnt eine vermietete Wohnung als Geldanlage? |

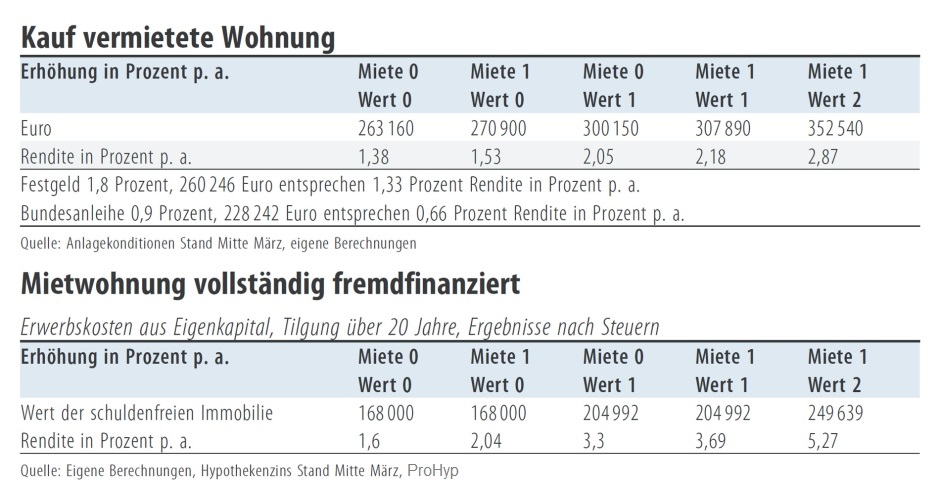

| Es gibt inzwischen viele gute Argumente gegen Mietwohnungen als Kapitalanlage. Aber es gibt immer noch vertretbare Objekte und sehr niedrige Zinsen. Worauf muss man achten? Bedenkenträger zählen ja nicht gerade zu den beliebtesten Mitmenschen. Erst recht nicht, wenn sie völlig humorlos die Träume einer erfolgreichen Geldanlage kaputtreden. Tatsächlich sind es alles gute und richtige Argumente, die nach Jahren des Immobilienbooms inzwischen von klugen Köpfen gegen die Vermögensanlage in Mietimmobilien ins Feld geführt werden.

Nur zur Erinnerung: Die Preise seien den Mieten davongelaufen, es habe sich eine Blase gebildet, die über kurz oder lang platzen werde. Das neue Mietrecht, die Mietpreisbremse, verhindere zudem, dass auskömmliche Mieten durchgesetzt werden könnten. Und nirgendwo seien die Erwerbskosten so hoch wie bei Immobilien. Das könne bis zu 14 Prozent des Kaufpreises gehen, was kein Mensch bei anderen Vermögensanlagen akzeptieren würde. Warum dann bei vermieteten Immobilien? Eigenkapital im Mietwohnbau sinnvoll einsetzen Das alles stimmt. Es gibt aber auch andere handfeste Argumente: Die Immobilienkonzerne seien reger denn je, sie kauften und bauten massiv – sagen die Hypothekengeber. Die Nachfrage nach Wohnraum steige aus den bekannten Gründen schneller als je erwartet. Die Zinsen seien unfassbar niedrig, mit der Folge, dass viele Anlageregeln auf den Prüfstand gehörten. Deshalb gebe es nach wie vor auch Anlagechancen im Mietwohnbau – sagen nicht nur die Verkäufer. Reale Chancen trotz aller Bedenken? Es kommt drauf an, kann aber bei zurückhaltenden Annahmen durchaus sein: Wenn der Anleger vier Prozent Mieterlöse auf die Investition bekommt, ist das sogar dann noch ein Geschäft, wenn er sich jeden Euro leiht und das Darlehen über 20 Jahre tilgt. Denn dann zahlt er bis zur letzten Rate 2,7 Prozent Zinsen. Die Differenz sieht zunächst mickrig aus, darf aber ins Verhältnis zum Eigenkapital gesetzt werden. Und wo die Zinsen festgezurrt sind, können und werden die Mieten steigen. So griffig, dass für 20 Jahre jede Mieterhöhung ausgeschlossen ist, ist die neue Mietpreisbremse nicht. Die Sache mit den Chancen gilt aber auch mit Blick auf die Guthabenzinsen. Der Zins für 20-jährige Bundesanleihen dümpelt heute kurz über null Prozent. Wenn dann noch der Fiskus an der Quelle 26,375 Prozent dieser Magerzinsen abschöpft, bleibt eigentlich nichts mehr übrig, was den Namen Rendite verdient hätte. Vier Prozent Mieterlöse in der Immobilienanlage vor Kosten und Steuern können sich da durchaus sehen lassen, zumal die Abschreibungen neben den anderen Kosten ein bisschen dafür sorgen, dass die fällige Steuerlast gemindert wird. Auf dem Papier zumindest. Hier zeigt sich: Eigenkapital kann jetzt wohl auch im Mietwohnbau sinnvoll eingesetzt werden. Das war nicht immer so. Offenbar haben die niedrigen Zinsen die traditionellen Finanzierungsregeln für Mietimmobilien relativiert. Früher ging die Finanzierung von vermieteten Immobilien so: so viel Fremdkapital wie möglich und am besten überhaupt keine laufende Tilgung. Für die irgendwann dann doch fällige Tilgung sorgten in der Regel die Lebensversicherer. Die versprachen, nach einigen Jahrzehnten die Schulden mit einer Lebensversicherung abzuräumen. Annuitätendarlehen als Hauptfinanzierung Das alles hat sich inzwischen erledigt: Das Steuerprivileg der Zinsen auf Lebensversicherungen ist weg, die Zinsen sind im Keller, und kein Versicherer kann heute seine Versprechen von einst einlösen. Alle senken immer wieder die Überschusssätze, und ein Ende des Zinsrutsches ist nicht in Sicht. Und die Anleger, die den Versicherern damals vertraut haben? Die müssen jetzt nachsparen, um ihre Schulden loszuwerden. Also gilt die traditionelle Baufinanzierung mit Eigenkapital und braven Annuitätendarlehen inzwischen auch bei Mietobjekten. Der Markt sieht das auch so. Heute würden die meisten Mietobjekte mit Annuitätendarlehen finanziert. Dann allerdings mit zunächst eher niedrigen Tilgungsätzen wie 1,5 oder 2,0 Prozent. Die Frage, ob und inwieweit auch im Mietwohnbau Eigenkapital eingesetzt wird, hängt dabei entscheidend davon ab, wie rentabel es derzeit angelegt ist oder bei Neuanlage angelegt werden kann. Ein Beispiel verdeutlicht diese Fälle.

Die Daten sind real, das Objekt wurde im Februar dieses Jahres so angeboten: „Gut geschnittene“, vermietete Dreizimmerwohnung in Bonn-Kessenich, Baujahr 1957, renoviert 2003, 68 Quadratmeter, zwei Balkone, Einzelgarage am Objekt, erstes Obergeschoss eines Vierfamilienhauses. Preisforderung inklusive Garage 168.000 Euro. Die Mieteinnahmen belaufen sich auf 6780 Euro im Jahr, das sind ziemlich genau vier Prozent der Preisforderung. Umgekehrt formuliert: Die Preisforderung liegt beim 24,8-fachen der Miete. Kessenich ist ein südlicher Stadtteil von Bonn mit allem, was zur heilen Welt eines intakten Viertels gehört. Zum Rhein sind es zehn Minuten mit dem Rad, auf den Venusberg geht es zu Fuß. Allerdings ziemlich steil den Berg hoch. Das Objekt wurde über einen Makler angeboten. Das kostet den Käufer 3,57 Prozent. Die Grunderwerbsteuer in Nordrhein-Westfalen beläuft sich auf 6,5 Prozent. Die gesamten Erwerbskosten können damit auf 20.400 Euro geschätzt werden. Das ist ziemlich viel verlorenes Geld für eine Anlage dieser Größenordnung. Die sind auf jeden Fall aus dem Eigenkapital aufzubringen. Bescheidene 0,50 Prozentpunkte Der Käufer ist fiktiv: Freiberufler, ledig, keine Kirchensteuer, zu versteuerndes Einkommen 80.000 Euro pro Jahr. Sein Steuerfreibetrag für Kapitalerträge ist ausgeschöpft, aus zwei Lebensversicherungen flossen ihm 200.000 Euro zu. Die sollen für einen Zeitraum von 20 Jahren angelegt werden. Seine Alternative: Festgeld bei einer deutschen Bank über fünf Jahre zu 1,8 Prozent vor Steuern (hochgerechnet auf 20 Jahre), Kauf einer Bundesanleihe mit der Laufzeit von 20 Jahren, Kauf und Vermietung der Wohnung in Kessenich aus dem Eigenkapital. Das Ansparen der Erträge soll dabei über ein Geldkonto mit einem Zins von einem Prozent erfolgen. Für Erhaltung und Verwaltung werden 2500 Euro im Jahr erwartet. Die Abschreibungen belaufen sich auf 3150 Euro in Jahr. Die Tabelle zeigt schnell, dass weder beim Festgeld noch bei der Immobilie die Bäume in den Himmel wachsen. Erst recht nicht bei der Bundesanleihe. Aber es ist nicht unmöglich, auch heute noch am Immobilienmarkt bescheidene Anlageerfolge zu erzielen. Die Unterschiede zum Festgeld werden aber erst nennenswert, wenn für die Miete und den Wert der Wohnung über die Jahre moderate Erhöhungen angenommen werden. Die entscheiden über das Wohl und Wehe der Rendite. Unterstellt man eine Wertsteigerung der Wohnung und eine Mieterhöhung von jeweils einem Prozent pro Jahr, steigt die Rendite nach Steuern auf 2,18 Prozent. An diesem Beispiel lässt sich auch die Bedeutung der von Experten immer wieder beschworenen Preisgrenze des 25-Fachen der Mieteinnahmen zeigen: Für die Musterimmobilie wurden knapp 25 Jahresmieteinahmen gefordert und kalkuliert. Wird hier als Preis mit dem 27-fachen der Mieteinnahmen gerechnet, sinkt die Rendite unter der Annahme konstanter Preisen und Mieten auf 1,13 Prozent. Bei Annahme eines Preisanstiegs von 1 Prozent pro Jahr liegt sie mit 1,83 Prozent 0,22 Prozentpunkte niedriger als beim 25-Fachen der Mieteinnahmen. Der Abstand zum Festgeld würde sich auf bescheidene 0,50 Prozentpunkte reduzieren. Das wäre dann doch wohl zu wenig für das Risiko und die Arbeit mit der Immobilie. Können sich heute gut sehen lassen Klarer sind die Ergebnisse, wenn es nicht um die Anlage freier Mittel geht. Wird im Beispiel angenommen, dass allein die Erwerbskosten in Höhe von 20.400 Euro aus Eigenmitteln finanziert werden und für den Kauf ein Hypothekendarlehen mit Zinsbindung und vollständiger Tilgung über 20 Jahre in Anspruch genommen wird, erscheinen vorzeigbare Renditen der eingesetzten Beträge realistisch. Vorausgesetzt natürlich, die Preisgrenze des 25-Fachen der Mieteinnahmen wird beachtet, die Bank findet kein Haar in der Suppe, und die 5000 bis 7000 Euro, die sich jährlich als Saldo aus Annuität, Mieteinnahmen, laufenden Kosten und Steuern ergeben, können problemlos aufgebracht werden. Für das Objekt bei einer derartigen 100-Prozent-Finanzierung muss etwa mit einen Zins von 2,4 Prozent effektiv gerechnet werden.. Wieder hängt alles von den Erwartungen ab: Werden Mieten und Preise über 20 Jahre als unverändert angenommen, rentieren sich die Mittel für den Erwerb und den jährlichen Saldo aus Annuität, Miete, laufenden Kosten und Steuern mit 1,60 Prozent pro Jahr. Werden für die Miete und den Wohnungswert jeweils Steigerungen von einem Prozent angenommen, steigt die Rendite aller Zahlungsströme auf 3,69 Prozent pro Jahr. Die können sich heute ganz gut sehen lassen. |

Start für neue Grundsteuer |

| Die Grundsteuer basiert auch auf Werten aus dem Jahr 1964. Nun deutet sich an, wie sich das in den kommenden Jahren ändern dürfte. Die Reform der Grundsteuer könnte Fahrt aufnehmen. Mit Ausnahme Bayerns und Hamburgs habe man sich auf ein Modell geeinigt, sagte Hessens Finanzminister Thomas Schäfer (CDU). Angestrebt wird nach seinen Worten eine „aufkommensneutrale“ Reform. Inwieweit es Verschiebungen für die einzelnen Bürger geben werde, lasse sich heute noch nicht sagen. Bis die bis zu 35 Millionen Grundstücke neu bewertet seien, gingen „etliche Jahre ins Land“. Die Neuregelung ist notwendig, weil die Steuer schon beim Bundesverfassungsgericht zur Prüfung liegt.

Betroffen von der geplanten Neuregelung sind sowohl Eigentümer als auch Mieter, da eine höhere Steuer mit den Nebenkosten umgelegt werden kann. Laut Schäfer soll die Neubewertung der Immobilien nach den Plänen zum Stichtag am 1. Januar 2022 erfolgen. Wie der hessische Minister weiter berichtete, ist Hamburg nicht grundsätzlich gegen das von der Ländermehrheit befürwortete Modell. Der Stadtstaat befürchte allerdings negative Folgen für den Länderfinanzausgleich. Bayern plädiere dafür, die Kompetenz komplett auf die Länder zu übertragen. Die Grundsteuer ist die zweitwichtigste eigene Steuer der Kommunen. Nach dem Gemeindefinanzbericht 2015 betrug das Aufkommen zuletzt 11,3 Milliarden Euro (2014). Die Steuerlast soll weiterhin in drei Stufen bestimmt werden: Durch Bundesgesetz wird zunächst ein Basiswert vorgegeben. Dieser wird dann mit der sogenannten Steuermesszahl multipliziert, bevor die Kommunen darauf den Steuersatz anlegen. Künftig sollen die Länder in ihren Grenzen über die Steuermesszahl selbst entscheiden dürfen, um großflächige Mehrbelastungen aus der Neubewertung abfedern zu können. Derzeit arbeitet die Finanzverwaltung auf Basis der Einheitswerte aus dem Jahr 1964, in den neuen Ländern sogar auf solchen von 1935. Fortschreibungen haben nichts daran geändert, dass sie heute mit der Realität nicht mehr viel zu tun haben. Nun ist geplant, für die Grundstücke nur das Produkt aus Fläche und Bodenrichtwert heranzuziehen. Für darauf stehende Gebäude sollen die Werte pauschal ermittelt werden. In dem nun gefundenen Modell gibt es drei Faktoren: Alter, Art und Nutzung. Der künftig für die Steuer herangezogene Wert je Quadratmeter wird also beispielsweise davon abhängen, ob es sich um eine allein genutzte Villa, ein Reihenhaus mit Einliegerwohnung oder ein Mehrfamilienhaus handelt. |

Verkauf Ihrer Immobilien

|

Seminartermine |

| Finanzierung + Planung bei Hausbau und Immobilienerwerb: Basiswissen zum Vergleich von Internetangeboten

» Goslar | Samstag, 22. Oktober 2016| 9.00 Uhr bis 16.30 Uhr Anmeldung: VHS Goslar Tel.: 05321/76-431 » Gifhorn | Samstag, 29. Oktober 2016 | 9.00 Uhr bis 16.30 Uhr Anmeldung: KVHS Gifhorn Tel.: 05371/82431 » Göttingen | Samstag, 5. November 2016 | 9.00 Uhr bis 16.30 Uhr Anmeldung: VHS Göttingen Tel.: 0551/4952-0 » Hildesheim | Samstag, 12. November 2016 | 9.00 Uhr bis 16.30 Uhr Anmeldung: VHS Hildesheim Tel.: 05121/9361-0 Wenn Sie ein Kauf- oder Bauvorhaben angehen, werden Sie sicherlich im Internet recherchieren wollen. Aber… Können Sie ohne ein fundiertes Basiswissen überhaupt die richtigen Fragen stellen, bzw. die richtigen Suchwege gehen?? Das Seminar bietet einen plastischen Überblick und Sie bewegen sich souverän durch das Dickicht an Informationen und Anforderungen. Dieses ist nicht nur im Internet, sondern auch in Gesprächen mit Kreditinstituten und Bauunternehmen usw. sehr wichtig. Der Zeitpunkt ist hervorragend. Die Zinsen sind derzeit außerordentlich niedrig und die monatliche Belastung meist kaum höher als die Miete. Themen: – Finanzierungsvarianten – Finanzierungsmöglichkeiten |